Adiar ou recalcular indenização ao setor de açúcar e álcool vai custar mais à União, indica parecer

revista Consultor Jurídico

A União tem uma janela ideal até 2026 para quitar indenizações ao setor de açúcar e álcool pelos prejuízos causados pelo tabelamento de preços do governo entre os anos de 1985 e 1999. Adiar o pagamento ou rediscutir os valores por meio de novas perícias não só aumentará a conta como trará consequências negativas para a economia brasileira.

Elza Fiuza/Agência Brasil

Disputa envolvendo setor de açúcar e álcool já dura mais de três décadas

A conclusão é de um parecer produzido pelo economista José Roberto Afonso, da Finance Consultoria, e anexado em um dos recursos em julgamento no Supremo Tribunal Federal sobre o tema. O caso é de uma das usinas, que tem R$ 74,4 milhões para receber da União. O processo discute a necessidade de liquidação prévia do julgado.

O pedido da União para que se comprove a existência e a extensão de um prejuízo efetivo foi feito em embargos à execução. A condenação já se tornou definitiva e previu o valor da indenização por meio de cálculos aritméticos. A 2ª Turma do STF rejeitou a pretensão em 2023 e manteve a posição nos primeiros embargos de declaração, em 2024. Nesta sexta-feira (28/2), iniciará o julgamento virtual dos segundos embargos.

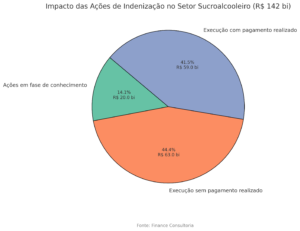

O parecer anexado contesta o valor apresentado pela Advocacia-Geral da União ao STF sobre o impacto financeiro das ações transitadas em julgado e não pagas, que seria de R$ 145 bilhões. À revista eletrônica Consultor Jurídico, o órgão disse que o valor atualizado é de R$ 147 bilhões, quando apresentou a ideia de uma nova rodada de conciliação com as usinas. Já no Anexo de Riscos Fiscais do Projeto de Lei de Diretrizes Orçamentárias 2025, citou R$ 79,6 bilhões.

O cálculo do parecer é mais alinhado com o das usinas: R$ 63 bilhões. Até 2026, a previsão é de que essa dívida salte para, pelo menos, R$ 74 bilhões. Isso ocorreria pela aplicação da Selic simples para correção monetária e juros de mora. Nem todas as ações transitadas em julgado adotaram esse índice. No cenário mais grave, a aplicação do IPCA mais juros de 1% ao mês levariam o montante para R$ 82 bilhões.

O ano de 2026 é um marco importante porque é o último em que o governo pode quitar precatórios sem afetar as regras fiscais. É o que decidiu o STF quando afastou o teto de pagamentos dessas despesas entre 2022 e 2026, no julgamento das ADIs 7.047 e 7.064, que contestaram as Emendas Constitucionais 113 e 114, ambas de 2021.

Se o governo ultrapassar essa marca, as indenizações já definitivas do setor sucroalcooleiro ainda precisarão ser pagas, mas terão de se submeter às regras do arcabouço fiscal. Assim, elas impactarão as metas fiscais do governo, com possível compressão de outras despesas, o aumento do estoque da dívida e a quebra da confiança nesse recém-criado regime fiscal.

E vai ficar ainda mais caro. O parecer estima que, até 2030, a dívida para esses casos já definitivos vai alcançar, ao menos, R$ 87 bilhões pela aplicação da Selic simples e até R$ 118 bilhões no cenário de uso do IPCA e juros de 1% ao mês. Isso representa um encarecimento das indenizações entre 31,8% e 78,8%, segundo o estudo.

“Aproveitar a decisão do STF para honrar de imediato a dívida da União com o setor sucroalcooleiro significa, assim, uma relevante economia fiscal de até 24,2% (R$ 16 bilhões) frente ao pagamento em 2026, e de até 78,8% (R$ 52 bilhões) frente ao pagamento em 2030”, diz o documento.

Novas perícias encarecem a conta

O parecer ainda contesta a estratégia da AGU nesses casos, de exigir para os casos já definitivos a comprovação do efetivo prejuízo. Essa posição foi firmada pelo Superior Tribunal de Justiça em tese vinculante aprovada em 2015, que, no entanto, excluiu de sua incidência os casos que já haviam transitado em julgado com previsão de cálculo da indenização por outro meios.

Em diversos desses casos, a União vem tentando rescindir as sentenças definitivas por meio de ações rescisórias, para adequar o modo de cálculo, exigindo a comprovação do prejuízo efetivo. Essas tentativas têm sido repelidas pelo STJ. De acordo com o estudo do economista José Roberto Afonso, admitir essa revisão pode encarecer ainda mais a conta a ser paga pelo governo.

O documento cita 11 processos transitados em julgado e que passaram por novas perícias na etapa de liquidação, e conclui que houve um aumento médio das indenizações. Quando as perícias usaram o critério anterior (custos setorial/FGV), o aumento médio dos valores na etapa de liquidação foi da ordem de 580%. Já nos casos em que se considerou o novo critério de custos individuais, o aumento médio de valor chegou a 86%.

Essa diferença se deve a variados fatores como adição de novos períodos de danos após laudo original, juros e atualização monetária, correção de equívocos da base de cálculo, entre outros. No caso mais extremo, a nova perícia levou a aumento de 840% no valor da indenização, que saltou de R$ 546,1 milhões para R$ 5,1 bilhões. Esses dados constam em processos judiciais públicos.

Gestão do passivo da União

Além de afetar o desempenho fiscal do governo e encarecer a conta, a não quitação dessas indenizações pelo governo até 2026 ainda vai retirar a oportunidade de uma melhor gestão desse passivo, de acordo com o documento anexado ao processo no STF.

Uma das possibilidades levantadas é de trocar a dívida do setor por outros tipos de dívidas públicas, como a NTB-B, que é negociável em mercado, ou as séries especiais de NTN, que prevejam prazos de resgate ou possam ser usadas no pagamento de outorgas de concessão à União. Tudo isso mediante um desconto negociado no valor da dívida.

“É evidente que o pronto pagamento da dívida é a opção mais vantajosa do ponto de vista fiscal. Tal dívida terá que ser honrada em algum momento, o elevado custo financeiro incidente sobre seu estoque acarreta significativa expansão do valor devido pela União, agudizando o custo e o risco fiscal inerentes à ação em discussão há décadas”, diz o parecer.

Por outro lado, se a União sensibilizar o Supremo Tribunal Federal a reabrir a coisa julgada nesses processos, as consequências para o mercado serão negativas, com novas camadas de insegurança jurídica e desconfiança na atuação do poder público e o afastamento de investidores.

Clique aqui para ler o parecer

ARE 1.392.660